Passphrase cukup didaftarkan sekali

Pengguna hanya perlu memasukan passphrase satu kali, sehingga dapat menghemat waktu serta langkah-langkah yang dibutuhkan

#JelasDariAwal

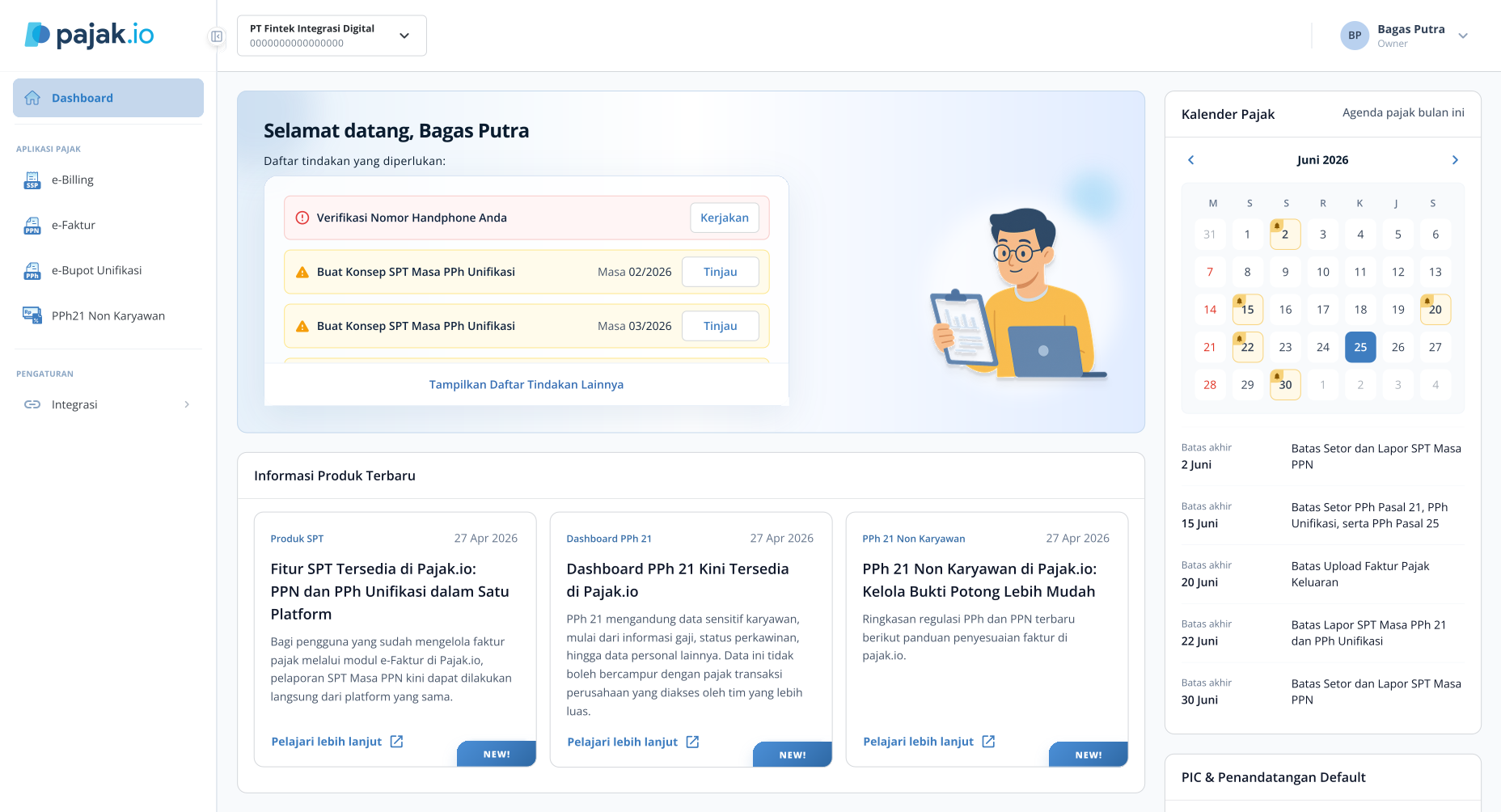

Dari transaksi kecil hingga jutaan per bulan, Pajak.io membuat seluruh proses pajak Anda lebih cepat, jelas, dan otomatis

Terintegrasi secara mulus dengan sistem perusahaan Anda untuk menghadirkan efisiensi tanpa hambatan.

Proses manual membuat tim terjebak pekerjaan administratif, rawan telat hanya karena satu tanda tangan, dan sulit menjaga akurasi data.

Pengguna hanya perlu memasukan passphrase satu kali, sehingga dapat menghemat waktu serta langkah-langkah yang dibutuhkan

Bebaskan waktu pimpinan dari urusan administratif agar bisa fokus ke hal yang lebih penting

Terhubung otomatis dengan ERP untuk mencetak faktur dan bukti potong secara otomatis

Beda tampilan, beda akses, informasi karyawan lebih aman dan rapi

Ubah data menjadi solusi nyata. Buat ide baru, ambil keputusan, dan berkembang lebih cerdas dalam 3 langkah sederhana.

Mulai dengan akun perusahaan Anda dan atur entitas serta akses tim secara cepat.

Hubungkan SAP atau sistem internal lainnya agar data transaksi mengalir otomatis

Nikmati faktur pajak dan bukti potong tercetak otomatis. Mulai dari transaksi kecil hingga jutaan.

Sinkronisasi data otomatis antara Pajak.io dan platform lain yang Anda gunakan setiap hari. Tidak perlu lagi input manual

Kami selalu berusaha untuk memberikan yang terbaik bagi para pengguna kami, sehingga pengguna dapat selalu merasakan pengalaman terbaik selama menggunakan aplikasi kami

❝Penggunaan aplikasi Pajak.io pada Blue Bird Group memudahkan kami dalam mengelola 27 entitas bisnis dalam satu dashboard, dan membantu sinergi antar departemen.

Army Raynard

Tax Manager

Bluebird Group

❝Sebelumnya, setiap pelaporan pajak selalu melibatkan direktur, menghabiskan waktu berharga mereka. Dengan Pajak.io, tim tax kami kini bisa bekerja secara mandiri dan melaporkan semua kewajiban perpajakan dengan efisien.”

Sartika Waluyo

Head of Tax

Lippo Malls

❝Dengan volume transaksi GoTo yang sangat besar setiap bulannya, pembuatan faktur pajak manual sudah tidak feasible. Integrasi Pajak.io dengan SAP GoTo mengotomisasi seluru proses dari pengumpulan data hingga penerbitan faktur hanya dalam waktu singkat.

Dimas Andika

Head of Tax Compliance

GoTo Group

Mulai dari fitur esensial hingga solusi enterprise lengkap. Anda bisa upgrade atau downgrade kapan saja seiring pertumbuhan bisnis.

(Hingga 500 transaksi per bulan: e-Faktur + e-Bupot Unifikasi)

Sudah termasuk dalam paket:

e-Fakture-Bupot Unifikasie-Billing (tanpa batas)Dapat digunakan oleh 3 penggunaDedicated support

e-Fakture-Bupot Unifikasie-Billing (tanpa batas)Dapat digunakan oleh 3 penggunaDedicated support(Hingga 1.000 transaksi per bulan: e-Faktur + e-Bupot Unifikasi)

Sudah termasuk dalam paket:

e-Fakture-Bupot Unifikasie-Billing (tanpa batas)Dapat digunakan oleh 10 penggunaDedicated support(Di atas 1.000 transaksi per bulan)

Sudah termasuk dalam paket:

e-Fakture-Bupot Unifikasie-Billing (tanpa batas)Tanpa batasan jumlah penggunaDedicated supportMasih bingung? Yuk, cari tahu jawabannya di sini sebelum Anda mulai.

Konsultasikan kebutuhan pajak perusahaan Anda sekarang!